∼ I annonssamarbete med Direkto ∼

.

.

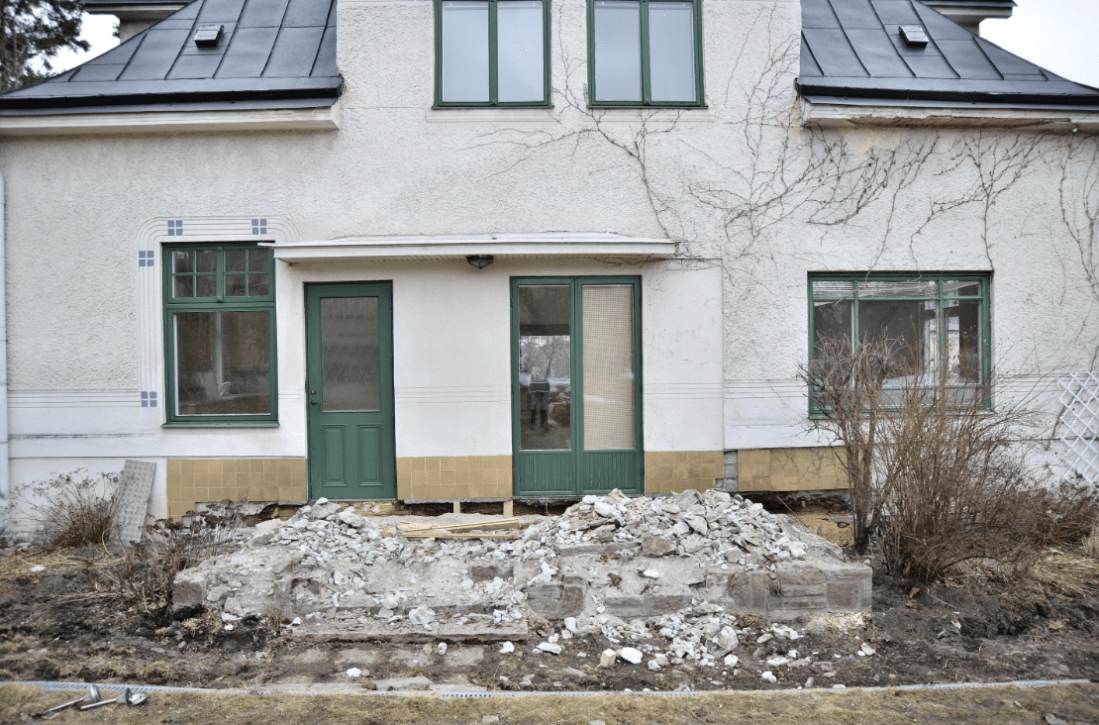

Ibland när jag tänker tillbaka på resan vi gjort med renoveringen av vårt hus, kan jag bli alldeles knäsvag. Jag menar, i såhär gamla hus kan precis vad som helst hända! Det är verkligen inte säkert att alla gömda fel upptäcks vid besiktningen, och så börjar man att riva och greja, och vips står man där med världens överraskning och kostnader långt över vad som var beräknat från början… Not so kul…!

.

.

Ni som varit med här länge minns säkert den ruttna syllen, längs husets södra sida, som vi helt chockartat upptäckte några månader efter att vi påbörjat renoveringen. Eller för den sakens skull, den ruttna väggen som vi helt sonika fick riva på studs. Absolut inga kostnader vi hade räknat med. Den typen av historier är garanterat sånt som alla som köpt gamla hus känner igen. Och sannolikt känner ni precis som jag den där svagheten i era knän så snart tankarna börjar vandrar tillbaka till ovissheten man kände varje gång ett ”fel” uppdagades – Hur ska det gå, och hur mycket kommer det här eländet att kosta?! Det kan förstås också vara så att rädslan för att hamna i liknade situationer gör att man faktiskt inte alls vågar köpa det där gamla drömhuset som man hittat och blivit förälskad i. För hur fasiken gör vi om oväntade måstekostnader dyker upp?

.

.

.

.

Förr var det möjligt att i samband med att man tog huslån även låna till renovering eller oförutsedda utgifter. Men nej, så funkar det inte längre. Banken lånar endast ut till själva huset och så får man lösa renovering och oförutsedda kostnader själv. Såklart kan man låna av banken även till de utgifterna (eller annat nödvändigt som tex bilköp, eller att samla en massa smålån osv) med ett sk privatlån, men räntan blir en annan, och det är just då som det blir lite knivigt… För vilken bank ger bäst ränta på ett privatlån? Jag menar det finns ganska många banker och alla erbjuder olika ränta. Tyvärr är det inte så enkelt att bankerna bara lämnar ut en ”prislista” när man frågar, utan räntan kommer att baseras på din ekonomi, och till viss del också på hur många kreditupplysningar som tagits på dig. Ju fler kreditupplysningar, desto sämre kreditvärdighet… (hade jag ingen aning om…). För att få reda på exakt vilken ränta varje bank erbjuder, så att det är möjligt att jämföra dem med varandra, måste alltså en enskild låneansökan lämnas in till var och en av dem. Vidare kommer varje kontaktad bank att ta en kreditupplysning på dig, och så leder det i slutänden till sämre kreditvärdighet och en helt onödigt hög ränta.

.

.

Att hålla på och rodda i lånevillkor och bankers olika räntor (de kan skilja sig mycket åt), kräver tid och engagemang, och så blir det kanske inte kalasbra i slutänden ändå. Mycket bättre att direkt vända sig till en låneförmedlare som Direkto här. De tar 1 kreditupplysning och så kontaktar de alla banker åt dig för att hitta den med lägst ränta för just dig. Direkto här har en supersmidig onlinetjänst som är helt kostnadsfri (alltså på riktigt kostnadsfri) och den är inte bindande. Du lämnar helt sonika in en ansökan till dem digitalt och så får du vanligtvis svar inom 24 timmar. Efter det är det bara att i lugn och ro gå igenom vad de olika bankerna erbjuder och välja det mest förmånliga lånet. Hur bra?!

.

.

.

.

Nu håller vi bara tummarna att det inte dyker upp fler ”överraskningar” här hos oss framöver. Ändå bra att veta att det finns enkla alternativ om man ställs inför en sån situation igen.

.

.

Kram

Helena

.

.

Hur kan kreditvärdigheten minska bara för att fler frågar efter den? Min kreditvärdighet dvs min ekonomiska ställning förändras ju inte för det, det måste du förklara hur de menar. Om jag har en miljon och tio stycken frågar efter den infon så får ju inte jag mindre för det…konstigt

GillaGilla

UC sänker kreditvärdigheten för varje kreditupplysning som tas, varför vet jag inte, men så är det. Du kan säkert ställa frågan till dem och få ett svar på vad anledningen är. Mvh Helena

GillaGilla

Detta stämmer inte! Jobbar själv på bank (har jobbat på flera olika genom åren) och företag som tex Lendo och Direkto har vi aldrig haft kontakt med och en seriös bank förhandlar verkligen inte med ett företag för en persons räkning.

GillaGilla

Hej Malin, om det fanns några tveksamheter gällande Direktos tjänster skulle det garanterat finnas en eller flera anmälningar hos Allmänna Reklamationsnämnden, och det gör det inte.

Jag har undersökt detta noggrant innan jag tackade ja till samarbetet och jag har inte haft någon som helst anledning att betvivla att Direkto är ett seriöst företag med en efterfrågad tjänst.

Vet inte hur många banker du hunnit jobba för sedan 2012 när Direkto startades, men med tanke på att det finns bortåt en 25 olika banker och långivare i Sverige, kan jag tänka mig att det finns några som ännu inte varit din arbetsgivare.

Direkto har för övrigt tillstånd från Finansinspektionen att bedriva sin verksamhet och står alltså löpande under deras tillsyn.

Mvh Helena

GillaGilla

Men du skriver ju att de kontaktar ALLA banker åt kunderna? Stämmer inte. Det är nog snarare så att de kontaktar mindre aktörer/nischbanker som de har samarbete med? Som jag skrev.. inga seriösa banker sitter och förhandlar räntor på detta vis.

Tycker om din blogg men just sån här reklam känns bara konstig!

GillaGilla

Det där med att kreditvärdighet minskar för varje ansökan stämmer inte . Om du nu ska ha samarbeten, se till att undersöka faktan först innan du publicera info som inte stämmer.

GillaGilla

Hej Anna

Jag har undersökt detta mycket noggrant (innan jag tackade ja) både med bankpersonal (min egen sambo) och via sökbar information på nätet. Min sambo hade inga invändningar mot uppgiften om att kreditvärdigheten sänks om många kreditupplysningar tagits på en person, och om UC finns bland annat följande att läsa:

UC Upplysningscentralen har register över din historik. I historiken ingår allt som kan vara värt för framtida borgenärer att känna till. Det är alltifrån hur många gånger du ansökt om privatlån till hur många gånger det gjorts en kreditupplysning på dig samt eventuella betalningsanmärkningar. I kreditupplysningen framgår således din kreditvärdighet samt all nödvändig information som är relaterad till detta.

För många kreditupplysningar – Försämrad kreditvärdighet

Som ovan nämnts så styrs kreditvärdigheten av en mängd olika faktorer. En av dessa faktorer är att kreditvärdigheten påverkas av antalet kreditupplysningar som görs. Har det gjorts många kreditupplysningar så påverkar det ens kreditvärdighet.

Flertalet kreditupplysningar kan vara en indikation på att man till exempel sökt om flertalet privatlån eller krediter som antingen blivit nekade, eller inte räckt till, varför man sökt om nya privatlån eller krediter vilket krävt nya kreditupplysningar.

Så om inte du har någon annan information, som jag inte hittat, fortsätter jag att tro att jag gjort tillräckligt med research för att med gott samvete samarbeta med Direkto och sprida information som stämmer.

Mvh Helena

GillaGilla